연말인 12/31에 결산 수정분개를 하는데 수정분개 이전에 하는 것을 수정전 시산표라고 하고 이후에 하는 것을 수정후 시산표라고 합니다.

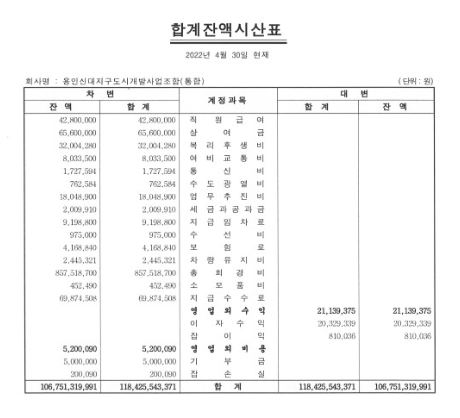

먼저 시산표는 이렇게 생겼습니다.

1. 시산표

위의 그림에서 볼 수 있듯 차변에 잔액, 합계를 적고 대변에 합계, 잔액을 적어서 보여주는 것을 합계잔액시산표라고 합니다. 실무자들은 합계잔액시산표를 줄여서 합잔이라고 부릅니다. 만약 잔액만 보여준다면 잔액시산표, 합계만 보여준다면 합계시산표라고도 합니다.

합계잔액시산표는 1년동안 한 번이라도 사용한 계정과목들을 가운데 기입해 주며 계정과목에 없다면 1년 동안 관련 이슈가 없었다는 의미 입니다.

시산표 등식 : 기말자산 + 총비용 = 기말부채 + 기초자본 + 총수익

2. 손익계산

기초에 재무상태표를 살펴볼께요.

일단 기말이월로 넘어온 금액이 1,000,000원이 있다면 이렇게 되겠지요?

또 기초에 살펴보니 갚아야 하는 부채가 300,000원 있다면 대변에는 이렇게 기입할 수 있겠지요?

이 기업의 경우 자산이 1,000,000원 있다고 해서 이 돈이 다 기업의 돈일까요? 아닙니다. 그 중 300,000원은 갚아야 할 남의 돈입니다. 따라서 회계에서는 자본이 순수한 내 돈이기 때문에 가장 중요하며 이를 순자산이라고 부릅니다.

결국 차변에 있는 자산은 총자산의 개념이며 진짜 내 돈은 자본입니다. 결국 "너희 회사 얼마짜리니?" 라고 누가 묻는다면 자본금액을 말해주는 것이 맞습니다.

기초 자본 700,000원에서 기말 자본 900,000원으로 바뀐 것에 보이시나요?

기초와 기말의 재무상태는 당기에서 벌어지는 순이익 때문에 달라질 수밖에 없습니다. 즉, 손익의 결과가 기말 재무상태표에 들어있기 때문에 내년으로 이월되는 것은 기말 재무상태표 입니다.

기초 싯점의 자본은 당기 순이익이 반영되기 전이며 기말 싯점의 자본은 당기 순이익이 반영된 이후를 말합니다.

따라서 처음에 나왔던 합계잔액시산표에서 나왔던 자본금은 손익을 마감하기 전 상태입니다. 기말자본은 손익마감 이후에 나오기 때문입니다. 그러므로 시산표 상에 있는 자본금은 기초자본일 수밖에 없습니다.

3. 손익마감 → 재무제표 작성법

손익 마감 후 재무상태 마감하여 차기로 이월하는 것을 말합니다.

① 총계정원장에 손익계정을 설정

② 수익계정의 잔약을 손익(집합손익) 계정의 대변에 대체

(차) 수익계정 ___________ / (대) 손익계정 ______________

③ 비용계정의 잔액을 손익계정의 차변에 대체

(차) 손익계정 ___________ / (대) 비용계정 ______________

④ 손익계정의 잔액을 자본계정에 대체

- 당기 순이익이 발생한 경우 : (차) 손익계정 ___________ / (대) 자본금 ______________

- 당기 순손실이 발생한 경우 : (차) 자본금 ___________ / (대) 손익계정 ______________

⑤ 수익과 비용계정의 총계정원장을 마감

- 차변과 대변의 합계를 확인한 후 두 줄을 긋고 마감

기업의 재무상태표에서 가장 중요한 것은 자본(내 돈)이며 부채>자본인 경우 자본잠식이라 부릅니다. 이 기업은 망한 기업이라고 볼 수 있죠. 자산이 아무리 많더라도 기업 가치를 평가하는 것은 자본입니다.

자산의 규모가 많다고 튼튼한 재정의 기업이라고 할 수 없습니다. 중요한 것은 자본입니다.

'강의록 노트' 카테고리의 다른 글

| 2. 프로이트(Freud)의 정신분석적 상담 (0) | 2024.05.17 |

|---|---|

| 1. 직업상담 (0) | 2024.05.17 |

| 직업정보의 이해 (feat. 권문찬) (0) | 2023.11.07 |

| 전기와 장부 (1) | 2023.11.06 |

| 분개 (分介) (0) | 2023.11.03 |

댓글